Ohjeistus maksuajoista

Ohjeistus on päivitetty 29.8.2023.

Maataloustuotteiden ja elintarvikkeiden maksujen viivästymisen katsotaan yleisesti heikentävän tavarantoimittajan taloudellista elinkelpoisuutta. Siksi EU:n hyvän kauppatavan vastaisista käytännöistä annetussa direktiivissä (ns. kauppatapadirektiivi) kielletään liian pitkiksi katsotut maksuajat. Suomessa direktiivi pantiin täytäntöön muuttamalla vuonna 2019 voimaan tullutta elintarvikemarkkinalakia vuonna 2021.

Elintarvikemarkkinalakia muutettiin uudestaan vuonna 2023, kun lakiin vuonna 2021 lisättyjä enimmäismaksuaikoja lyhennettiin aiemmin säädetystä (30 päivää → 14 päivää).

Tähän ohjeistukseen on koottu opastusta enimmäismaksuaikoja koskevan sääntelyn noudattamisen tueksi.

Milloin elintarvikemarkkinalain maksuaikoja sovelletaan?

Elintarvikemarkkinalain maksuaikoja koskevia rajoituksia sovelletaan lähtökohtaisesti kaikkiin maataloustuotteiden ja elintarvikkeiden kauppaa koskeviin sopimuksiin ja käytäntöihin kun

- tavarantoimittaja on liikevaihdoltaan ostajaa pienempi ja ostajan liikevaihto on vähintään kaksi miljoonaa euroa ja ainakin toinen osapuolista on sijoittautunut Euroopan unioniin sekä

- maataloustuotteiden tai elintarvikkeiden ostajana on Euroopan unionin alueen viranomainen.

Maksuaikarajoitukset koskevat vain maataloustuotteiden ja elintarvikkeiden myyntiin liittyviä maksuja. Kaikki maksut eivät ole tällaisia. Maksuajat eivät koske esimerkiksi osuuskuntien jäsenilleen maksamia bonuksia. Myöskään arvonjakamislausekkeiden perusteella määräytyvissä maksuissa ei lähtökohtaisesti ole kyse tuotteiden maksamisesta, eikä niihin näin ollen sovelleta maksuaikoja. Maksuaikoja on kuitenkin noudatettava varsinaisiin tuotteiden myynnistä saataviin maksuihin.

Maksuaikoja koskeva lakimuutos tuli voimaan 1.5.2023. Ennen tätä ajankohtaa solmittuja sopimuksia ei tarvitse muuttaa, sillä lakimuutokseen ei sisälly siirtymäkautta, jonka aikana aiemmin sovitut maksuajat tulisi saattaa yhdenmukaisiksi uusien maksuaikojen kanssa. Vanhoihin sopimuksiin sovelletaan siis ennen 1.5.2023 voimassa olleita pidempiä maksuaikoja. 1.5.2023 jälkeen solmittavissa sopimuksissa on sen sijaan otettava huomioon uudet, lyhyemmät maksuajat.

Maksuaikojen lyhentämisen tarkoituksena on parantaa tavarantoimittajien taloudellista tilannetta. Siirtymäkauden puuttuminen saattaa kuitenkin elintarvikeketjun pitkäkestoisissa toimitussopimuksissa johtaa joissain tapauksissa tilanteeseen, jossa säännösmuutoksen tarkoitus ei toteudu. Säännösmuutoksen tarkoituksen toteutumiseksi elintarvikemarkkinavaltuutettu suosittelee uusien, lyhyempien maksuaikojen huomioimista kaikissa sopimuksissa.

Milloin elintarvikemarkkinalain maksuaikoja ei sovelleta?

Elintarvikemarkkinalain maksuaikoja koskevia vaatimuksia ei sovelleta maksuihin jotka

- koskevat koulujakelujärjestelmän piiriin kuuluvia tuotteita

- ovat terveydenhuoltopalveluja tarjoavien julkisyhteisöjen suorittamia

- liittyvät viininvalmistukseen tarkoitettujen rypäleiden tai puristemehun sopimuksiin.

Koulujakelujärjestelmä koskee tuotteita, joille on myönnetty koulumaito- tai kouluhedelmätukea. Tukikelpoiset tuotteet voivat vaihdella vuosittain. Koulujakelujärjestelmästä voit lukea lisää täältä.

Terveydenhuoltopalveluja tarjoavilla julkisyhteisöillä tarkoitetaan julkisia tahoja, jotka on asianmukaisesti hyväksytty tätä tarkoitusta varten.

Viininvalmistukseen liittyvää poikkeusta sovelletaan, mikäli toimituksia koskevat erityiset maksuehdot sisältyvät monivuotisiin vakiosopimuksiin, jotka on tehty ennen 1.1.2019.

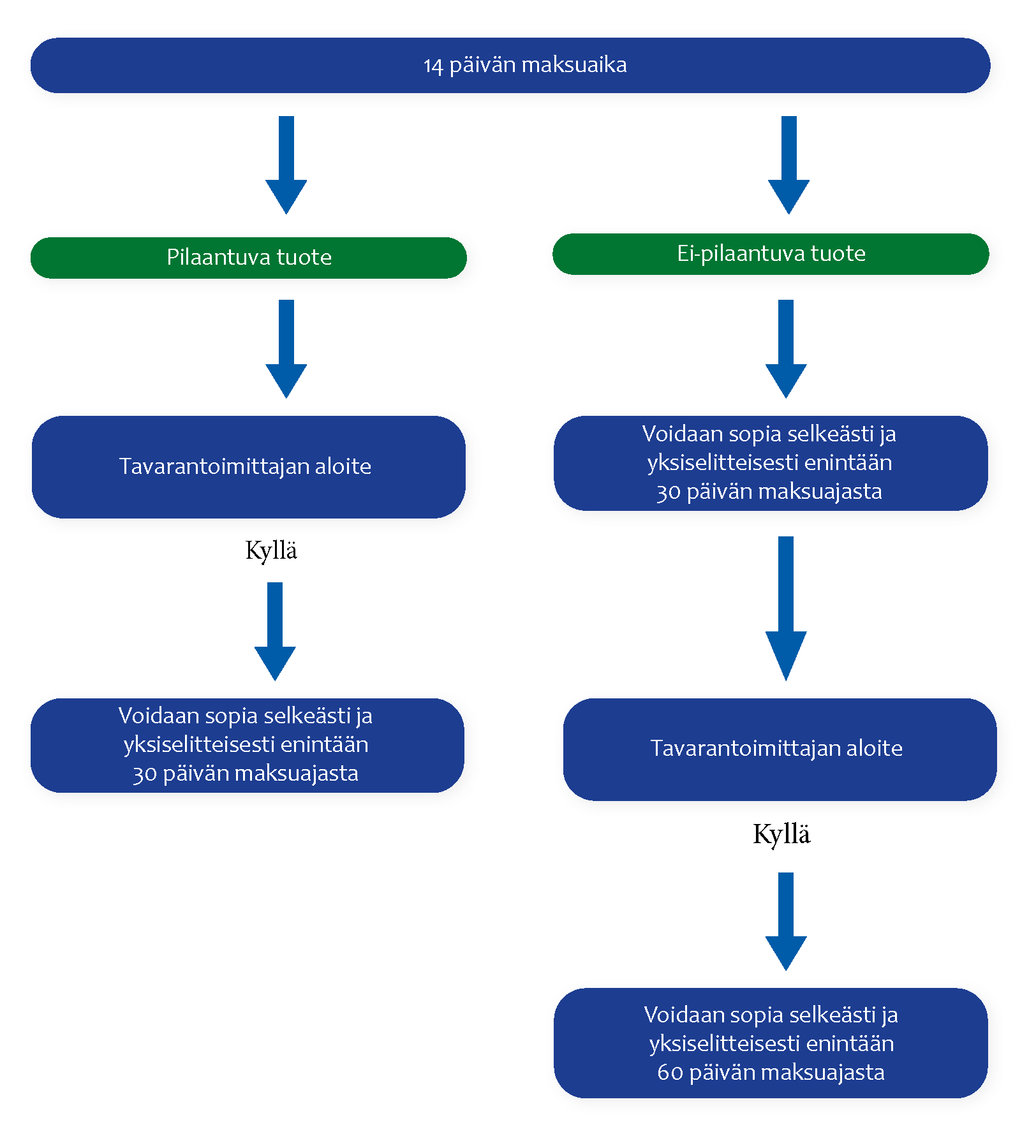

Kuinka pitkä maksuaika on?

Maataloustuotteiden ja elintarvikkeiden maksuaika on enintään 14 päivää. Tähän on kuitenkin mahdollista sopia poikkeuksia:

- Sopimuksen osapuolet voivat sopia pidemmästä, enintään 30 päivän maksuajasta, jos

tuote ei ole pilaantuva. Pidemmästä maksuajasta on sovittava selkeästi ja yksiselitteisesti toimitussopimuksessa. - Tavarantoimittajan aloitteesta voidaan sopia vielä pidemmästä maksuajasta. Pilaantuville tuotteille voidaan sopia enintään 30 päivän ja ei-pilaantuville tuotteille enintään 60 päivän maksuajasta. Myös tästä on sovittava toimitussopimuksessa selkeästi ja yksiselitteisesti.

14 päivän maksuaika sekä poikkeukset siihen ovat enimmäismaksuaikoja. Myös näitä lyhyemmät maksuajat ovat sallittuja.

Pilaantuva tuote

Pilaantuvalla tuotteella tarkoitetaan maataloustuotetta tai elintarviketta, josta voi tulla luonnostaan tai sen jalostusvaiheessa myytäväksi kelpaamaton 30 päivän kuluessa korjaamisesta, tuottamisesta tai jalostamisesta. Pilaantuvat tuotteet käytetään tai myydään yleensä nopeasti. Tuotteen pilaantumisella ei tarkoiteta esimerkiksi kuljetuksessa tai käsittelyssä tapahtuneista virheistä johtuvaa pilaantumista (esim. väärä lämpötila tai tuotteen kolhiintuminen).

Julkisissa elintarvike- ja maataloustuotehankinnoissa on huomioitava se, että julkisten hankintojen yleisten sopimusehtojen (JYSE-ehdot) mukainen 21 päivän maksuehto ei enää sellaisenaan täytä elintarvikemarkkinalain vaatimuksia.

Tavarantoimittajan aloite

Lyhyempien maksuaikojen tarkoitus on suojella tavarantoimittajia. Joissain tilanteissa tavarantoimittajan etuna voi kuitenkin olla lain määrittämää enimmäismaksuaikaa (14 päivää) pidempi maksuaika. Aloitteen pidempiin maksuaikoihin on aina tultava tavarantoimittajalta.

Pidemmästä maksuajasta sopiminen ei tapahdu tavarantoimittajan aloitteesta, jos ostaja ehdottaa maksuajan pidentämistä. Tavarantoimittajan aloitteeksi ei voida myöskään katsoa esimerkiksi ostajan yksipuolista ilmoitusta noudatettavista maksuajoista tai tavarantoimittajan painostamista pidempien maksuaikojen hyväksymiseen.

Milloin maksuaika alkaa?

Maksuajan alkamisajankohta riippuu siitä, kumpi osapuolista vahvistaa maksettavan määrän. Jos ostaja vahvistaa maksettavan määrän, maksuaika alkaa kulua toimituspäivästä. Jos tavarantoimittaja vahvistaa maksettavan määrän, maksuaika alkaa kulua maksettavan määrän vahvistamisesta.

Esimerkki 1

→ tavarantoimittaja toimittaa tuotteita ostajalle

→ ostaja punnitsee tuotteet ja maksaa tavarantoimittajalle tilityksen punnitun määrän mukaan maksuajan puitteissa

→ ostaja määrittää maksettavan määrän punnituksella

→ maksuaika alkaa kulua toimituspäivästä

Esimerkki 2

→ tavarantoimittaja toimittaa tuotteita ostajalle

→ tavarantoimittaja lähettää ostajalle toimitetuista tuotteista laskun

→ tavarantoimittaja määrittää maksettavan määrän laskussa

→ maksuaika alkaa kulua laskun lähettämisestä

Voiko maksut jakaa eriin?

Maksuaikasäännöksen tarkoituksena on varmistaa, että maksu suoritetaan ajoissa tuotteiden toimitusajankohtaan nähden. Maksu on siten pääsääntöisesti suoritettava kokonaisuudessaan 14 päivän tai muun lain salliman ja sovitun maksuajan kuluessa. Maksua ei saa jakaa keinotekoisesti moneen osaan maksuajan pidentämiseksi.

Jos tavarantoimittaja vahvistaa maksettavan määrän, maksuaika alkaa kulua maksettavan määrän vahvistamisesta. Tavarantoimittaja voi vahvistaa maksettavan määrän esimerkiksi lähettämällä laskun. Tavarantoimittajan lähettämien laskujen lukumäärää ei ole rajoitettu. Ostaja ei kuitenkaan saa painostaa tavarantoimittajaa lähettämään laskujaan myöhemmin.

Laskun lähettämisen sijaan tavarantoimittaja voi vahvistaa maksettavan määrän esimerkiksi ilmoittamalla ostajalle tämän varastosta jalostettavaksi otettavan määrän. Tällöin maksuaika lasketaan tavarantoimittajan ilmoituksesta.

Maksukäytäntöjä voi olla tarvetta muuttaa, jos ostajan suorittamia tilityksiä on jaettu pidemmälle ajalle ilman, että ne perustuvat tuotteiden toimitusajankohtaan tai ajankohtaan, jolloin tavarantoimittaja on vahvistanut maksettavan määrän.

Esimerkki 1

→ tavarantoimittaja toimittaa tuotetta ensin varastoitavaksi ostajalle

→ tavarantoimittaja ilmoittaa myöhemmin ostajalle varastosta jalostettavaksi otettavan määrän

→ kunkin erän maksuaika alkaa, kun tavarantoimittaja ilmoittaa ostajalle varastosta jalostettavaksi otettavan määrän, koska tavarantoimittaja on vahvistanut maksettavan määrän

Esimerkki 2

→ tavarantoimittaja toimittaa tuotetta ostajalle useassa erässä muutaman kuukauden aikana syksyllä

→ ostaja punnitsee kunkin erän ja vahvistaa toimitusmäärän pian toimituksen jälkeen

→ maksut tuotteista suoritetaan useassa erässä, joista viimeinen seuraavana kesänä

→ kaikki maksuerät eivät tapahdu toimitusajankohtaan nähden ajoissa

menettely ei ole sallittu

Miten toimitusten säännöllisyys vaikuttaa maksuaikaan?

Säännöllisellä toimituksella tarkoitetaan useita kertoja viikossa tai kuukaudessa tehtäviä toimituksia. Säännös mahdollistaa laskujen yhdistämisen toimituskauden ajalta, mikä keventää sopijaosapuolten hallinnollista taakkaa vähentämällä laskujen määrää.

Säännöllisten toimitusten maksuaika alkaa toimituskauden päättymisestä tai toimituskaudelle maksettavan määrän vahvistamisesta. Jos sovittu toimituskausi on yhtä kuukautta pidempi, maksuaika alkaa kuitenkin kuukauden kuluttua toimituskauden alkamisesta.

Esimerkki 1

→ tavarantoimittaja toimittaa ostajalle toimituskauden sisällä useita toimituksia

→ toimituskausi on alle kuukauden pituinen, eli esimerkiksi 1.–30.11.

→ maksuaika alkaa kaikkien toimitusten osalta toimituskauden päättymisestä (30.11.)

→ 1.–29.11. toimitetuilla tuotteilla on käytännössä enimmäismaksuaikaa pidempi maksuaika

Esimerkki 2

→ tavarantoimittaja toimittaa ostajalle toimituskauden sisällä useita toimituksia

→ toimituskauden pituus on yli yksi kuukausi (esimerkiksi viisi viikkoa, 1.11.–5.12.)

→ maksuaika alkaa, kun toimituskauden alusta (1.11.) on kulunut kuukausi (1.12.)

→ myös viidennellä viikolla (esimerkiksi 5.12.) toimitettujen tuotteiden maksuaika alkaa 1.12.

→ 1.–30.11. toimitetuilla tuotteilla on käytännössä enimmäismaksuaikaa pidempi maksuaika

→ 2.–5.11. toimitetuilla tuotteilla on käytännössä enimmäismaksuaikaa lyhyempi maksuaika