1. Johdanto

Tämän oppaan tarkoituksena on antaa lukijalle yleiskuva Euroopan unionin tukeman hedelmä- ja vihannesalan tuottajayhteistyötä lisäävästä tuottajaorganisaatio-ohjelmasta ja sen soveltamisesta Suomessa.

HUOM: Tämä hakuopas käsittelee päättyvää tukikautta 2017-2023. Oppaassa annetut ohjeet ovat voimassa meneillään olevissa tuottajaorganisaatioiden toimintaohjelmissa. Uutta toimintaohjelmaa ei tule hakea näiden ohjeiden mukaisesti.

Siirry uuden rahoituskauden hakuoppaaseen tästä

Tuen tavoitteena on vahvistaa tuottajien asemaa markkinoilla tarjonnan keskittämisen kautta ja vähentää erilaisiin kriiseihin liittyvää tuottajahintojen heilahtelua. Lisäksi tavoitteena on lisätä hedelmien ja vihannesten kulutusta Euroopan unionissa ja ympäristöystävällisen tekniikan käyttämistä tuotannossa.

Tuottajaorganisaatioiden toiminnan tarkoitus on vastaavasti tarjonnan keskittäminen, tuotannon suunnitteleminen vastaamaan paremmin kysyntää, tuotantokustannusten alentaminen, tuottajahintojen vakauttaminen ja ympäristöystävällisten viljelymenetelmien kehittäminen.

Tuottajaorganisaation toiminta

Tuottajaorganisaation toiminta rakentuu kolmesta tärkeästä vaiheesta: tuottajaorganisaation hyväksyminen, toimintaohjelman laatiminen ja hyväksyminen sekä rahastotuen hakeminen. Hyväksynnän saamisen jälkeen tuottajaorganisaation vuotta rytmittävät varsinaisen toiminnan lisäksi toimintaohjelman laatiminen tai muuttaminen ja rahastotuen haku. Tämä opas kertoo tuottajaorganisaatioissa tehtävästä työstä eri vaiheissa ja antaa kehykset tuottajaorganisaatiotuen hyödyntämiseen.

Tuottajaorganisaatio kehittää toimintaansa toimintaohjelmien avulla. Toimintaohjelman tavoitteita ovat muun muassa tuotannon suunnittelu, tarjonnan keskittäminen, jäsenten tuotannon markkinointi, tuotantokustannusten alentaminen ja tuottajahintojen vakauttaminen, ympäristötoimenpiteet ja tuotteiden laadun parantaminen. Toimintaohjelma voidaan laatia kolmen, neljän tai viiden vuoden pituiseksi kerrallaan. Toimintaohjelma itsessään ei kuitenkaan oikeuta tukeen, vaan tukea haetaan toteutuneiden kustannusten perusteella.

Ruokaviraston markkinaosastolta voi pyytää neuvontaa tuottajaorganisaatioksi hakemisessa, toimintaohjelman laadinnassa ja rahastotukihakemusten kokoamisessa. Ajantasaiset yhteystiedot, lomakkeet ja oppaat löydät osoitteesta www.ruokavirasto.fi.

Tietosuoja: Maaseutuelinkeinohallinnon tietojärjestelmiin kerätään henkilötietoja viranomaistehtävien hoitamista varten. Sinulla on oikeus saada tiedot esimerkiksi rekisterinpitäjästä, henkilötietojen käsittelyn tarkoituksesta sekä tietojen säännönmukaisista luovutuksista. Lisätietoja henkilötietojen käsittelystä saat internetistä osoitteessa www.ruokavirasto.fi -> Tietoa meistä -> Asiointi -> Tietosuoja

2. Toimintaohjelma

Hyväksyttynä hedelmä- ja vihannesalan tuottajaorganisaationa teillä on mahdollisuus toteuttaa toimintaohjelma ja hakea toteuttamisesta aiheutuneisiin kustannuksiin tukea. Tuottajaorganisaatiotuki on kokonaan Euroopan unionin rahoittama tuki.

HUOM: Tämä hakuopas käsittelee päättyvää tukikautta 2017-2023. Oppaassa annetut ohjeet ovat voimassa meneillään olevissa tuottajaorganisaatioiden toimintaohjelmissa. Uutta toimintaohjelmaa ei tule hakea näiden ohjeiden mukaisesti.

Siirry uuden rahoituskauden hakuoppaaseen tästä

Toimintaohjelma voi olla 3-5 vuoden pituinen. Toimintaohjelman hyväksyntää haettaessa sen sisältö ja talousarvio laaditaan toimintaohjelman koko keston ajalle. Teillä on kuitenkin mahdollisuus muuttaa ja tarkentaa toimintaohjelman sisältöä ja talousarviota vuosittain seuraavaa toteutusvuotta koskien. Toimintaohjelman sisältöä voi muuttaa myös kesken vuotta. Toimintaohjelman toimenpiteiden toteuttaminen sekä talousarvio käsitellään kalenterivuoden pituisissa jaksoissa.

Toimintaohjelman toteuttamismahdollisuuksia säädellään EU- ja kansallisella lainsäädännöllä. Toimintaohjelman tulee olla hedelmä- ja vihannesalan tuottajaorganisaatioiden toimintaohjelmille laaditun kansallisen strategian mukainen. Kansallisen strategian vuosille 2017-2023 on laatinut maa- ja metsätalousministeriö. Kansallinen strategia on keskeinen työkalu toimintaohjelman sisällön laatimisessa. Strategia on saatavilla sähköisessä muodossa maa- ja metsätalousministeriön ja Ruokaviraston internetsivuilla. Kansallisen strategian saa Ruokavirastosta pyynnöstä myös paperimuodossa.

Hakemus toimintaohjelman hyväksymiseksi

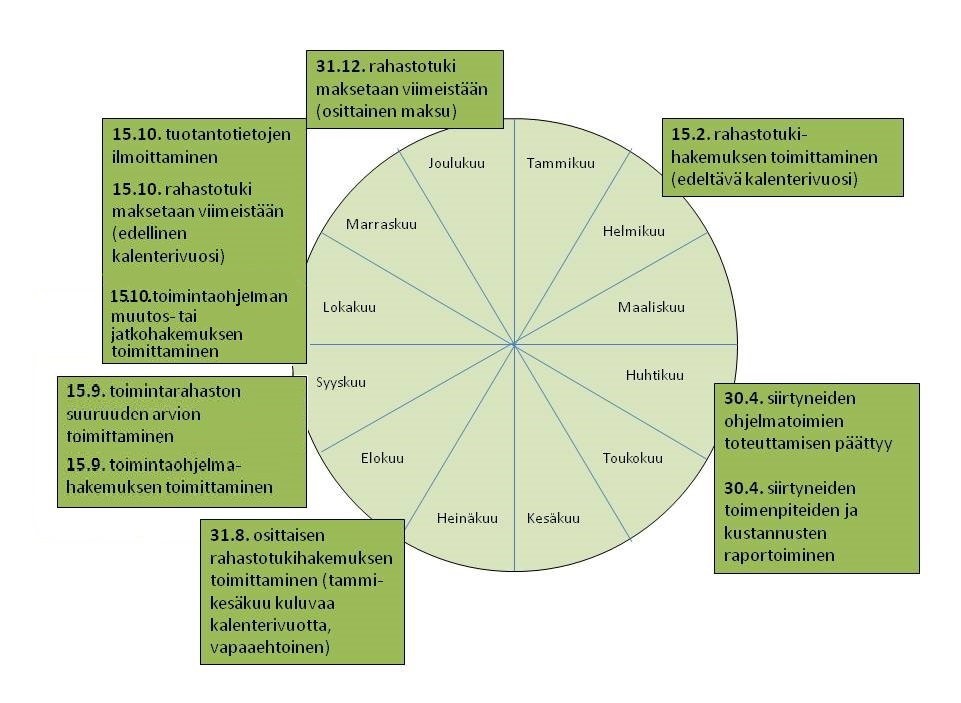

Toimintaohjelman hyväksymistä haetaan lomakkeella 354. Hakemus on toimitettava Ruokavirastoon 15. päivä syyskuuta mennessä toimintaohjelman suunniteltua alkamisvuotta edeltävänä vuonna.

Hakemus tarkastetaan Ruokavirastossa. Toimintaohjelman hyväksymistarkastukseen kuuluu myös paikan päällä tuottajaorganisaatiossa toteutettava tarkastuskäynti. Tarkastuskäynnillä käydään läpi toimintaohjelma ja sen toteuttamismahdollisuudet. Päätös toimintaohjelman hyväksymisestä tehdään 15. joulukuuta mennessä. Toimintaohjelman tullessa hyväksytyksi sen toteuttaminen alkaa 1. päivänä tammikuuta hakemuksen jättöpäivää seuraavana vuonna.

Hakemuslomake tulee täyttää kokonaisuudessaan kaikkien tietojen osalta. Hakemuksen liitteenä tulee toimittaa seuraavat asiakirjat:

- kirjallinen toimintaohjelma-asiakirja sisältäen talousarvion - koko toimintaohjelman kestoa koskeva talousarvio suositellaan laatimaan erikseen taulukkona

- pöytäkirjanote tuottajaorganisaation toimivaltaisen elimen kokouksesta tai kokouksista, jossa toimintaohjelman laatimisesta ja toimintarahaston perustamisesta sekä toimintarahaston kartuttamismenettelystä on päätetty

- luettelo tuottajaorganisaation jäsenistä toimintaohjelman hyväksymistä haettaessa

Teidän tulee ilmoittaa hakulomakkeella toimintaohjelman ensimmäisen toteutusvuoden toimintarahaston määrä, toimintarahaston kartuttamismenettely sekä tuen enimmäismäärän määrittävän kaupan pidetyn tuotannon arvo valitsemallanne viitekaudella. Nämä tiedot ovat keskeisiä toimintaohjelman rahoittamista suunnitellessanne. Toimintarahastosta kerrotaan enemmän hakuoppaan luvussa 3 ja kaupan pidetyn tuotannon arvon viitekaudesta hakuoppaan luvussa 4.

Toimintaohjelman toteuttamisen perusteella maksettavan tuen kokonaismäärä voi olla enintään 4,1 prosenttia tuottajaorganisaation kaupan pitämän tuotannon arvosta viitekaudella tai 50 prosenttia toteutuneista ja hyväksytyistä kustannuksista riippuen siitä kumpi näistä rajoittavista tekijöistä on alempi. Tuen määrä toimintarahastossa on yhtä suuri kuin tuottajaorganisaation oma rahoitusosuus, joten toimintarahaston määrä on enintään 8,2 prosenttia tuottajaorganisaation kaupan pidetyn tuotannon arvosta viitekaudella.

On tärkeää huomata myös se, että voitte hakea tukea toteutuneiden kustannusten perusteella vasta jälkikäteen. Teillä on siis oltava tarpeeksi varoja käytössään, jotta pystytte huolehtimaan toimintaohjelman kustannuksista toimintaohjelman toteutusvuoden aikana.

(NA 1308/2013 Art. 32-34; DA2017/891 Art. 31, 33; KA 2017/892 Art. 4-7; MJL 999/2012 § 19, 23)

Toimintaohjelman sisällön suunnitteleminen

Teidän tulee laatia kirjallinen kuvaus toimintaohjelmasta ja siinä toteutettavista toimenpiteistä. Toimintaohjelman hyväksyntää hakiessanne teidän tulee kertoa toimintaohjelmassa toteutettavista toimenpiteistä koko toimintaohjelman keston ajalta. Toimintaohjelman ensimmäisen toteutusvuoden toimenpiteet ja budjetti tulee kuvata mahdollisimman tarkasti. Toimintaohjelman myöhemmiltä vuosilta riittää yleispiirteisempi kuvaus ja arvio vuotuisesta budjetista.

Toimintaohjelmakuvauksen sisältövaatimukset sekä mahdollisuudet toimintaohjelmassa toteutettavista toimenpiteistä on kerrottu kattavasti maa- ja metsätalousministeriön vahvistamassa kansallisessa strategiassa hedelmä- ja vihannessektorin tuottajaorganisaatioiden kestäville toimintaohjelmille. Toimintaohjelmaa suunnitellessanne teidän kannattaa perehtyä syvällisesti kansalliseen strategiaan. Tässä hakuoppaassa kerrotaan toimintaohjelman sisältöön liittyvistä asioista lähinnä niiltä osin kuin asioita ei kerrota kansallisessa strategiassa. Päällekkäistä asioiden käsittelyä pyritään välttämään.

Toimintaohjelmassa on esitettävä

- kuvaus alkutilanteesta tuottajaorganisaatiossa ennen toimintaohjelman toteuttamista

- toimintarahaston määrä ja sen kartuttamismenettely: tuottajajäsenten mahdolliset maksuosuudet, eritasoisten maksuosuuksien perustelu

- toimintaohjelman tavoitteet ja niiden yhteys kansallisen strategian tavoitteiden edistämiseen

- yksityiskohtainen kuvaus toimenpiteistä sekä erillisistä toimista ja keinoista, joilla tavoitteet saavutetaan (esitetään toteutusvuosittain eriteltynä)

- toimintaohjelman kesto

- talousarvio jokaiselta toimintaohjelmavuodelta - talousarvio kannattaa esittää erillisenä taulukkona.

Alkutilanteen kuvauksessa tulee käsitellä tilannetta tuottajaorganisaationne tuotannon, markkinoinnin, toimitilojen ja laitteiden osalta lähtötilanteessa ennen toimintaohjelman aloittamista. Kuvauksen tulee kattaa tilanne erityisesti niiden toimintojen osalta, joita toimintaohjelman avulla pyritään kehittämään. Alkutilannekuvauksessa te perustelette, miksi toimintaohjelman tavoitteet ja toimenpiteet ovat tuottajaorganisaationne toiminnalle välttämättömiä.

Toimintaohjelman sisältö kannattaa laatia kansallisessa strategiassa esitettyjen tavoitteiden ja tavoitteista johdettujen toimenpideryhmien mukaisesti. Tämä helpottaa sekä teitä että meitä hahmottamaan toimintaohjelman sisällön ja toimintaohjelman vaatimusten täyttyminen. Toimintaohjelman tavoitevaatimuksista, toimenpideryhmistä ja ympäristötoimenpiteistä kerrotaan kansallisessa strategiassa sivulta 16 alkaen. Tavoitteiden kuvauksessa on esitettävä, miten ne edistävät kansallista strategiaa, viitattava kansallisessa strategiassa määriteltyihin tavoitteisiin ja esitettävä mitattavissa olevat tavoitteet toimintaohjelman edistymisen seuraamiseksi. Tavoitteiden ja toimenpiteiden välinen ero on hyvä huomata: tavoitteet kertovat mihin pyritään ja mitä ongelmia ratkaistaan, toimenpiteet kertovat mitä keinoja käytetään tavoitteisiin pääsemiseksi.

Toimintaohjelman tulee aina sisältää ympäristötoimenpiteitä. Strategian liitteessä I on kerrottu toimintaohjelmissa hyväksyttävät ympäristötoimenpiteet ja niiden tuen maksamisen peruste. Toimintaohjelman tulee sisältää vähintään kaksi ympäristötointa tai toimintaohjelman menoista vähintään 10 prosentilla on katettava ympäristötoimia.

Markkinahintojen toteutuminen: Hankintojen kilpailutus ja hintavertailut

Teidän tulee toteuttaa toimintaohjelmaan sisältyväksi suunnittelemistanne uusista hankinnoista ja investoinneista hankintakilpailutus esittämällä tarjouspyyntöjä palveluntarjoajille. Tarjouspyyntö tulee esittää vähintään kolmelle palveluntarjoajalle. Hankintamenettely tulee olla toteutettu hakiessanne toimintaohjelman tai sen muutosten hyväksyntää. Tarjouspyynnöt ja saadut tarjoukset tulee taltioida ja toimittaa Ruokavirastoon toimintaohjelman hyväksymishakemuksen liitemateriaalina. Vaihtoehtoisesti, jos toimintaohjelmaan sisältyväksi suunniteltu hankinta tähän soveltuu, teidän on mahdollista tehdä hintavertailu markkinoilla olevista vaihtoehdoista keräämällä hintatiedot muulla tavalla kuin tarjouspyyntöjä esittämällä. Hintavertailun tulee olla läpinäkyvä ja tarkastettavissa.

Tekemänne päätös kyseisestä hankinnasta tulee perustella kirjallisesti joko toimintaohjelmatekstiin tai erilliseen hankintapöytäkirjaan. Näillä hankintakäytännöillä pyritään varmistamaan, että toimintaohjelmaan sisältyvät kustannukset noudattavat vallitsevia markkinahintoja.

(NA 1308/2013 Art. 33, DA2017/891 Art. 31, 33; KA 2017/892 Art. 3-4, 25; MJL 999/2012 19–20, 22§, VNA 667/2017 § 3-4, komission ohje Ref. Ares(2020)1951138 - 06/04/2020)

Toimenpiteiden ja kustannusten tukikelpoisuus

Kansallisessa strategiassa kerrotaan runsaasti esimerkkejä toimintaohjelman mahdollisista tukikelpoisista toimenpiteistä. Erityisesti ympäristötoimenpiteiden osalta toimintaohjelmassa esittämienne ympäristötoimenpiteiden tulee vastata kansallisen strategian liitteessä I esitettyjä toimenpidekokonaisuuksia.

Kansallisessa strategiassa mainitut ja toimintaohjelman toteuttamisen kannalta perustellut toimenpiteet ovat lähtökohtaisesti tukikelpoisia. Toimenpiteiden tukikelpoisuudesta on säädetty komission delegoidussa asetuksessa (EU) 2017/891. Asetuksen liitteessä II on luettelo toimista ja menoista, jotka eivät ole tukikelpoisia. Asetuksen liitteessä III on luettelo toimista ja menoista jotka vastaavasti ovat tukikelpoisia. Näiden liitteiden perusteella on laadittu hakuoppaan lukuun 7 luettelo tukikelpoisista toimenpiteistä ja lukuun 8 luettelo tukikelvottomista toimenpiteistä. Näitä luetteloita kannattaa hyödyntää toimenpiteitä suunnitellessanne.

Ennen toimintaohjelman ensimmäistä toteuttamisvuotta aiheutuneita kustannuksia ei voi sisällyttää toimintaohjelmaan.

Seuraavat toimintaohjelman toteuttamisvuodet: arvio toimintarahaston määrästä ja muutokset toimintaohjelmaan

Toimintaohjelman käynnistyttyä teidän tulee ilmoittaa vuosittain 15. syyskuuta mennessä Ruokavirastoon seuraavaa toimintaohjelmavuotta koskeva hakemus toimintarahaston määrää koskevan arvion vahvistamisesta (Lnro 354A). Toimintarahastosta ja sen enimmäismäärän määrittävästä kaupan pidetyn tuotannon arvosta on enemmän tietoa tämän hakuoppaan luvuissa 3 ja 4. Tämä hakemuslomake 354A koskien seuraavan vuoden toimintarahastoa tulee siis toimittaa vuosittain, vaikka ette muuttaisikaan toimintaohjelmaa sisällöllisesti.

Voitte hakea vuosittain toimintaohjelmaan muutoksia toimintaohjelman toteuttamisvuotta edeltävänä vuonna 15. lokakuuta mennessä. Toimintaohjelman muutosta haetaan Ruokavirastoon toimitettavalla lomakkeella 354B. Muutoshakemuksen mukana on oltava asiakirjat, joissa perustellaan muutosten syy, luonne ja vaikutukset.

(DA 2017/891 Art. 26 ja 34; MJL 999/2012 § 25; VNA 667/2017 § 7)

Tuottajaorganisaation vuosikello

Toimintaohjelman muuttaminen kesken toteuttamisvuotta

Voitte hakea toimintaohjelmaan muutoksia kesken toteuttamisvuoden seuraavissa tapauksissa:

- Toimintaohjelma toteutetaan vain osittain

- Toimintaohjelman sisältöä muutetaan tai

- Toimintarahaston suuruutta muutetaan enintään 25 prosentilla alun perin hyväksytystä määrästä.

Tuottajaorganisaatio voi panna toimintaohjelman täytäntöön ainoastaan osittain, jos alkuperäisen toimintaohjelman täytäntöönpano estyy tai vaikeutuu. Tuottajaorganisaatio voi myös muuttaa toimintaohjelman sisältöä ja jatkaa voimassaoloa, kuitenkin niin että toimintaohjelma kestää yhteensä enintään viisi vuotta.

Toimintaohjelman muutokselle kesken toteuttamisvuoden on pyydettävä Ruokaviraston ennakkohyväksyntä ennen muutoksen toteuttamista, jos muutos vaikuttaa toimenpiteiden toteutumiseen. Muihin toteuttamisvuonna toimintaohjelmaan tehtäviin pienempiin muutoksiin ei tarvitse pyytää Ruokaviraston ennakkohyväksyntää. Muutoksista on kuitenkin viipymättä ilmoitettava kirjallisesti Ruokavirastolle. Toimintaohjelman jatkamisesta on ilmoitettava Ruokavirastolle viimeistään 15. päivänä lokakuuta toimintaohjelman jatkamisvuotta edeltävänä vuonna.

Tuottajaorganisaatio voi myös muuttaa toteuttamisvuonna toimintarahaston suuruutta enintään 25 prosentilla alun perin hyväksytystä määrästä edellyttäen, että toimintaohjelman yleiset tavoitteet säilyvät samoina. Toimintarahaston suuruus ei muutoksen jälkeenkään voi ylittää 8,2 prosenttia tuottajaorganisaation kaupan pidetyn tuotannon arvosta viitekaudella. Toimintarahaston muutos ei edellytä ennakkohyväksyntää, mutta toimintarahaston arvoa nostavasta muutoksesta on kuitenkin viipymättä ilmoitettava Ruokavirastolle.

(DA 2017/891 Art. 26 ja 34; MJL 999/2012 § 25)

3. Toimintarahasto

Toimintaohjelmaa valmistellessanne teidän on tehtävä päätös toimintarahaston perustamisesta. Toimintarahasto tarkoittaa käytännössä toimintaohjelmaan vuosittain tarvittavan rahoituksen järjestämistä.

Toimintarahaston tulot muodostuvat puoliksi tuottajaorganisaation omasta rahoitusosuudesta: jäseniltä kerätyistä maksuista tai organisaation toimintaohjelmaa varten osoittamista omista varoista. Toinen puoli toimintarahaston rahoituksesta EU:n rahoitusosuudesta. Käytännössä teillä täytyy olla käytettävissänne rahoitus toimintaohjelman budjetoituihin menoihin kokonaisuudessaan, sillä tuen voi hakea vasta jälkikäteen. Toimintarahaston menot muodostuvat toimintaohjelman aiheuttamista kustannuksista. Tuottajaorganisaation on säännöissään ratkaistava miten nämä varat kerätään.

Toimintarahaston kirjanpito on järjestettävä niin, että ulkoiset tilintarkastajat voivat vuosittain tunnistaa, tarkastaa ja varmentaa toimintarahastoon liittyvät menot. Teidän on siis esimerkiksi kustannuspaikan avulla pystyttävä erottamaan organisaationne kirjanpidosta toimintaohjelmaan liittyvät menot ja tulot. Toimintarahastoa varten on myös mahdollista ylläpitää omaa pankkitiliä. Toimintaan liittyvät kuitit ja muut maksutositteet sekä kirjanpito tulee säilyttää valvontaa varten.

Toimintarahastoa hallinnoidaan vuosittaisella periaatteella. Osa toimintarahastoon jäseniltä kerätyistä maksuista voidaan haluttaessa siirtää seuraavalle vuodelle, jos niitä ei ole tarvittu kuluvan vuoden toiminnan rahoittamiseen.

Tuottajaorganisaation rahoitusosuus toimintarahastosta

Teillä on kaksi vaihtoehtoista toimintarahaston kartuttamistapaa: toimintarahaston maksuosuudet kerätään jäseniltä tai käytetään toimintarahaston kartuttamiseen tuottajaorganisaation omia varoja. Kartuttamismenettelystä päättää tuottajaorganisaation toimivaltainen elin. Toimintaohjelmahakemukseen liitetään pöytäkirjanote siitä kokouksesta, jossa menettelystä on päätetty.

Jos organisaatio kerää jäseniltään maksuosuuksia rahastoon, sen on päätettävä maksujen keräämistavasta ja keräysperusteita. Keräämistapana voi olla tietyn osuuden pidättäminen myytyjen tuotteiden arvosta tai maksujen kerääminen ennakkoon arvioperusteisesti ja niiden oikaiseminen myöhemmin. Keräysperusteena voi olla joko kaupan pidetyn tuotannon määrä ja/tai arvo. Tuottajaorganisaatio voi myös vahvistaa tuottajajäsenten jäsenkohtaiset maksut erisuuruisiksi. Näin tuottajat voivat osallistua vain niiden toimenpiteiden rahoittamiseen, joihin he voivat osallistua (esimerkiksi tuoteryhmittäiset toimenpiteet).

Toimintarahasto lyhyesti

- Vastaa määrältään toimintaohjelman kustannuksia.

- Tuen kokonaismäärä voi olla enintään 4,1 % tuottajaorganisaation kaupan pitämän tuotannon arvosta viitekaudella tai 50 prosenttia toteutuneista ja hyväksytyistä kustannuksista riippuen siitä kumpi näistä rajoittavista tekijöistä on alempi. Tuen määrä toimintarahastossa on yhtä suuri kuin tuottajaorganisaation oma rahoitusosuus, joten toimintarahaston määrä on enintään 8,2 % organisaation kaupan pidetyn tuotannon arvosta viitekaudella. Kaupan pidetyn tuotannon arvon viitekaudesta enemmän hakuoppaan luvussa 4.

- Muodostuu tuesta ja organisaation omasta rahoitusosuudesta (tuki ja omarahoitus ovat määrältään samansuuruiset). Organisaation oma rahoitusosuus voidaan kerätä erillisinä maksuina jäseniltä tai rahoitusosuus voi koostua organisaation omista varoista.

Esimerkki toimintarahaston ja tuen määrästä

Kuvitellaan, että tuottajaorganisaation kaupan pidetyn tuotannon arvo viitekaudella on 10 000 000 euroa. Toimintaohjelman toteuttamisesta aiheutuvien kustannusten kattamiseen saatavan tuen määrä voi maksimissaan olla 4,1 prosenttia kaupan pidetyn tuotannon arvosta eli 10 000 000 x 4,1 % = 410 000. Tuen määrä yhtä suuri kuin tuottajaorganisaation itsensä toimintarahastoon osoittama rahoitusosuus. Tällöin toimintarahasto voi olla maksimissaan 2 x 410 000 euroa eli 820 000 euroa (8,2 prosenttia kaupan pidetyn tuotannon arvosta eli 10 000 000 x 8,2 % = 820 000 euroa). Tuottajaorganisaation toimintaohjelman kokonaissumma voi siis maksimissaan olla 820 000 euroa. Toimintaohjelman toteutus siis koostuisi maksimissaan 410 000 euron osalta tuottajaorganisaation omista varoista ja 410 000 euron osalta EU:n rahastotuesta.

(NA 1308/2013 Art. 32 ja 34; DA 2017/891 Art. 25-26; MJL 999/2012 § 23)

4. Kaupan pidetyn tuotannon arvo

Tuottajaorganisaationne kaupan pidetyn tuotannon arvon tulee olla vähintään 500 000 euroa.

Kaupan pidetyn tuotannon arvo lasketaan tuottajaorganisaationne tuottajajäsenten tuotannon perusteella, siis jäsenten tuottamien tuotteiden arvonlisäverottoman myyntihinnan perusteella. Arvo voi sisältää vain niiden tuotteiden tuotannon, joiden perusteella tuottajaorganisaatio hakee hyväksymistä. Arvoon luetaan kuuluvaksi ainoastaan tuottajaorganisaationne ja/tai sen tuottajajäsenten tuotanto, jonka tuottajaorganisaationne pitää kaupan.

Arvo lasketaan jäsenten tuottamien tuotteiden arvonlisäverottoman myyntihinnan perusteella. Jos myytte tuotteitanne pakattuna ja kauppakunnostettuna, tuotteen arvo on pakatun tai käsitellyn tuotteen arvonlisäveroton myyntihinta.

Kaupan pidetyn tuotannon arvon on perustuttava tuottajaorganisaation kirjanpitotietoihin. Käytännössä yhden vuoden kaupan pidetyn tuotannon arvo lasketaan yhden tilikauden myynnin perusteella. Jos tuottajaorganisaatiollanne ei ole käytettävissä kirjanpitotietoja aikaisemmilta vuosilta, tuotteiden arvon ja määrän on perustuttava tuottajaorganisaation jäsenten kirjanpitotietoihin tai niihin verrattaviin tietoihin, jotka ovat vaikeudetta tarkastettavissa.

Hedelmistä ja vihanneksista jalostettuja tuotteita ei lasketa mukaan kaupan pidetyn tuotannon arvoon. Tuotannon arvoon ei milloinkaan lasketa tuotteiden kuljetuskustannuksia tuottajaorganisaatiosta ostajalle eli tuotteiden arvo lasketaan noudettuna tuottajaorganisaatiosta (tuottajaorganisaatiosta-vaihe). Mikäli tuotteita myydään kuljetettuna ostajalle, tulee kuljetuskustannukset vähentää myyntihinnasta, kun myynti lasketaan kaupan pidetyn tuotannon arvoon.

Jos hedelmä- ja vihannesalan tuottajaorganisaatiollanne on tytäryritys, joka vastaa organisaation tuotteiden pakkaamisesta ja myynnistä, voitte laskea kaupan pidetyn tuotannon arvon tytäryrityksen tuotteille asettaman myyntihinnan perusteella edellyttäen, että tuottajaorganisaatio omistaa vähintään 90 prosenttia tytäryrityksen pääomasta.

Jos jonkin jäsenen aiemmin kaupan pidetystä tuotannosta ei ole tarpeeksi tietoa, kaupan pidetyn tuotannon arvona pidetään jäsenen hyväksyttävien tuotteiden myynnin tosiasiallista arvoa 12 peräkkäisen kuukauden ajalta. Näiden 12 kuukauden on sijoituttava niiden kolmen vuoden ajalle, jotka edeltävät hyväksymis- tai toimintaohjelmahakemuksen jättövuotta.

Kaupan pidetyn tuotannon arvoa myöhemmin vuosittain laskettaessa mukaan laskettava tuotanto sisältää myös tuottajaorganisaatiostanne lähtevien ja siihen liittyvien jäsenten tuotannon.

Tuottajaorganisaationne pääasiallisen toiminnan on koskettava niiden hyväksyttyjen tuotteiden kaupan pitämistä, jotka ovat organisaationne jäsenten tuottamia. Tuottajaorganisaationne kaupan pidetyn tuotannon arvo ei siis voi olla pienempi kuin muun toiminnan arvo.

Kaupan pidetyn tuotannon arvon laskutapa lyhyesti

Organisaation kautta myytyjen tuotteiden arvonlisäveroton myyntihinta

- ei-jäsenten tuotteiden myyntihinta

- ei-hyväksyttävien tuotteiden myynti

- ulkoiset kuljetuskustannukset (myyntirahdit)

- jalostus- ja toimituskustannukset

+ uusien jäsenten tuotannon myynnin arvo

________________________________

= Kaupan pidetyn tuotannon arvo

Kaupan pidetyn tuotannon arvon viitekausi

Toimintaohjelmaa valmistellessanne teidän tulee esittää tuottajaorganisaationne jonkin aiemman kaupan pidetyn tuotannon arvon viitekausi, jonka perusteella lasketaan toimintaohjelmalle maksettava vuotuisen tuen enimmäismäärä. Käytännössä viitekausi on jokin aiempi tilikausi.

Viitekausi voi olla tilikausi, joka on alkanut aikaisintaan 1. tammikuuta kolmea vuotta toimintaohjelman toteutusvuotta aiemmin. Viitekauden tulee olla päättynyt toimintaohjelman toteutusvuotta edeltäneenä vuonna 31. joulukuuta mennessä. Viitekaudeksi voi siis esittää jotain 12 kuukauden pituista tilikautta tältä aikaväliltä. Toimintaohjelman toisena ja sitä seuraavina toteutusvuosina sovellettava viitekausi on aina yhtä tilikautta myöhempi kuin edellisenä vuonna sovellettu.

Viitekauden vahvistamismenetelmä ei voi vaihdella toimintaohjelman aikana kuin perustellusta syystä: kun olette esittäneet jonkin tilikauden toimintaohjelman ensimmäisen toteutusvuoden viitekaudeksi, seuraavina toteutusvuosina viitekautena on aina yhtä tilikautta uudempi tilikausi.

Teidän tulee ilmoittaa vuosittain toimintaohjelman seuraavan vuoden toimintarahaston määrää koskevan arvion (lomake 354A) yhteydessä se kaupan pidetyn tuotannon arvo, jonka perusteella kyseisen vuoden toimintaohjelman toteuttamisen perusteella maksettavan tuen enimmäismäärä lasketaan.

Jos olette tulleet hiljattain hyväksytyksi tuottajaorganisaatioksi, eikä teillä ole esittää varmennettavissa olevia kirjanpito- tai muuta tietoa kaupan pidetyn tuotannon arvon viitekauden vahvistamiseksi, voidaan viitekauden arvoksi vahvistaa tuottajaorganisaationne hyväksyntää varten esittämänne kaupan pidetyn tuotannon arvo. Samoin jos tuottajaorganisaatioonne on liittynyt uusia tuottajajäseniä, joiden kaupan pitämän tuotannon arvosta ei ole saatavilla varmennettavissa olevia kirjanpitotietoja, voitte esittää tuottajajäsenen kaupan pidetyn tuotannon arvoksi tosiasiallista kaupan pidettyä tuotantoa 12 peräkkäisen kuukauden ajalta.

Jos jonkin tuotteen arvo on laskenut tilikaudella vähintään 35 prosenttia tuottajaorganisaationne vastuuseen kuulumattomista syistä, voi tuotteen kaupan pidetyn tuotannon arvoksi viitekaudella ilmoittaa 65 prosenttia sen edellisen viitekauden arvosta. Teidän on tässä tapauksessa perusteltava hakemuksessa, millä perusteella tuotteen arvo on laskenut teidän vastuuseenne kuulumattomasta syystä.

(NA 1308/2013 Art. 154; DA 2017/891 Art. 8, 11, 22 ja 23; MJL 999/2012 § 12 b ja 12 c; VNA 668/2017§ 1 ja 3)

5. Tuen hakeminen

Voitte hakea tukea toimintaohjelman toteutuneisiin kustannuksiin kunkin toteutusvuoden jälkeen 15. helmikuuta mennessä Ruokavirastosta hakulomakkeella numero 357.

Voitte myös hakea osittaisen tuen maksamista 31. elokuuta mennessä, jolloin tukea haetaan saman kalenterivuoden toimintaohjelman tammi-kesäkuun aikaisille kustannuksille. Vuoden loppuosan tuet haetaan 15.2. mennessä.

Jos tukihakemus saapuu myöhässä mainittujen päivämäärien jälkeen, tukea joudutaan vähentämään komission asetuksen (EU) N:o 2017/892 artiklan 9 mukaisesti yhdellä prosentilla jokaista myöhästymispäivää kohden.

Tuen hakeminen yhdessä osassa:

15.2. Hae tuki koko edellisen kalenterivuoden ajalta

Tuen hakeminen kahdessa osassa:

31.8. Hae tuki tammi-kesäkuun ajalta, kuluvan kalenterivuoden osalta ja

15.2. Hae tuki edellisen kalenterivuoden loppukuukausilta, heinä-joulukuun ajalta

Tukihakemukseen liitettävät asiakirjat

- viitekautta koskevat tilinpäätösasiakirjat ja niiden perusteella tehty selvitys kaupan pidetyn tuotannon arvosta

- selvitys toimintarahaston kartuttamistavasta ja jäsenosuuksien maksuperusteista

- puolivuosikertomus, vuosikertomus tai loppukertomus (toimintaohjelmakauden loppuessa)

- kopio tukipäätöksestä tai kopio hakemuksesta, jos toimintaohjelman toimiin on saatu/haettu muuta tukea,

- menoselvitys

- indikaattorit ja kokonaismenot: lomake 357A

Menoselvityksen sisältö

- toteutuneiden kustannusten erittely tavoitteittain ja toimenpiteittäin

- jäljennökset laskuista ja menotositteista

- selvitys palkkakustannuksista

Muut hakemuksen mukana toimitettavat liitteet

Muut liitteet toimitetaan, jos ne koskevat toteutettuja toimia.

- matkalaskut

- selvitys ostopalveluina toteutetuista toimenpiteistä

- koulutus- tai kurssiohjelma ja luettelo koulutukseen osallistuneista tuottajaorganisaation jäsenistä,

- selvitys korvattavan investoinnin jäännösarvosta,

- selvitys käytettyinä hankittujen koneiden ja laitteiden alkuperästä ja niiden aiemmin saamasta tuesta,

- selvitys rakentamattoman maan hankintahinnasta,

- selvitys rakennuksen hankintahinnasta ja siitä ettei rakennus aiemmin ole saanut tukea,

- vuokrasopimus, jos investointi tehdään vuokra-alueelle,

- selvitys tiloille tehtävistä investoinneista,

- kopio leasing-vuokraukseen liittyvistä maksuista,

- kopiot tai näytteet kirjallisesta menekinedistämismateriaalista ja selvitys muista menekinedistämistoimista.

Pääsääntöisesti voitte esittää tukihakemuksessanne ainoastaan toimintaohjelmasta kyseisenä ohjelmavuotena (kalenterivuosi) aiheutuneita kustannuksia. Ennen toteutusvuoden alkua aiheutuneita kustannuksia ei voida sisällyttää hakemukseen.

Menoselvityksessä toteutuneet kustannukset eritellään tavoitteittain ja toimenpiteittäin. Hakemukseen on liitettävä jäljennökset hakemuksessa esitettyjen kustannusten alkuperäisistä menotositteista.

Menotositteiden (kuittien, laskujen) kopioista tulee ilmetä selkeästi mitä suoritetta kyseinen tosite koskee ja miten se liittyy toimintaohjelmaan. Tarvittaessa tositteen kopioon on lisättävä tiedot, jolla tosite voidaan vaikeuksitta yhdistää toimintaohjelman tavoitteisiin ja toimenpiteisiin.

Tositteiden korvaaminen kirjanpitoraportilla

1. Jokainen menoerä esitetään selvityksessä erikseen ja yksilöidään sitä koskevalla kirjanpidon tositenumerolla ja maksupäivämäärällä.

2. Jokaisesta menoerästä esitetään selvitys siitä, mitä tukeen oikeuttavaa suoritetta se koskee, kenelle maksu on suoritettu ja onko kyseessä hakijan ennakkoon suorittama maksu.

3. Kunkin selvityksessä esitettävän menoerän osalta eritellään siihen mahdollisesti sisältyvä arvonlisävero.

4. Selvitykseen liitetään laillistetun tilintarkastajan tai tällaisen tilintarkastusyhteisön varmentava lausunto siitä, että selvityksessä esitetyt menot ovat niiden tositteiden mukaiset, joihin selvityksessä viitataan, ja että menot on kirjattu kirjanpitoon oikein.

(KA 2017/892, Art. 9, Vna 667/2017, 8 §.

Indikaattoritietojen toimittaminen

Käyttäkää toimintaohjelmaa koskevien indikaattoritietojen toimittamista varten Ruokaviraston lomaketta 357A Indikaattorit ja kokonaismenot. Lomake on saatavilla Ruokaviraston internetsivuilta www.ruokavirasto.fi. Lomakkeita voi tarvittaessa pyytää Ruokavirastosta.

Lomake 357A Indikaattorit ja kokonaismenot toimitetaan vuosittain 15.2. jätettävän tukihakemuksen yhteydessä. Indikaattoritietoihin annetaan toteutettujen toimenpiteiden kustannukset niihin kohtiin, minkä tyyppisiin toimenpiteisiin kukin toimenpide kuuluu. Indikaattoritietoina annetaan tilastoitavia tietoja sen mukaan, minkä tyyppisiä toimenpiteitä toimintaohjelmassa on toteutettu. Kaikille lomakkeen riveille ei tarvitse antaa indikaattoritietoja.

(KA 2017/892 Art. 21)

Toimintaohjelman arviointi (toimintaohjelman toiseksi viimeisenä toteutusvuotena)

Teidän tulee tehdä toimintaohjelmastanne arviointi toimintaohjelman toiseksi viimeisenä toteutusvuotena.

Arvioinnin avulla pyritään parantamaan toimintaohjelman laatua, tunnistamaan toimintaohjelman mahdolliset merkittävät muutostarpeet ja ottamaan oppia saaduista kokemuksista tulevien toimintaohjelmien parantamiseksi.

Liittäkää toimintaohjelman arviointi ohjelman toiseksi viimeistä toimintavuotta koskevaan vuosiraporttiin (toimitetaan maksatushakemuksen yhteydessä 15. helmikuuta mennessä). Toimintaohjelman toteutumista koskeva arviointi voi joko sisältyä kyseiseen vuosiraporttiin tai se voi olla erillinen raportti.

Arvioikaa arviointiraportissa:

- missä määrin toimintaohjelmassa on saavutettu sille asetetut yleiset tavoitteet arviointiajankohtaan mennessä,

- tekijät, jotka ovat vaikuttaneet toimintaohjelman toteutuksen onnistumiseen tai epäonnistumiseen,

- tapa, jolla edellä mainitut tekijät on otettu huomioon käynnissä olevassa toimintaohjelmassa tai otetaan huomioon seuraavassa toimintaohjelmassa.

Arviointiin on kuuluttava laatuarviointi tuloksista ja vaikutuksista, jos olette toteuttaneet ympäristötoimia, joilla pyritään torjumaan maaperän eroosiota, vähentämään kasvinsuojeluaineiden käyttöä tai parantamaan kasvinsuojeluaineiden hallintaa, suojelemaan elinympäristöjä ja luonnon monimuotoisuutta tai suojelemaan maisemia.

Voitte käyttää apuna arvioinnin tekemiseen vuotuisia indikaattoritietoja.

Arviointiraportin sisällön rakenne voi olla esimerkiksi seuraavanlainen:

- Toimintaohjelman toteuttamisen tilanne (lyhyesti)

- Toimintaohjelmassa toteutettujen toimenpiteiden arviointi (taloudelliset panokset, vaikuttavuus, mittarit, onnistumisen arviointi)

- Toimintaohjelmassa toteutettujen ympäristötoimenpiteiden arviointi (taloudelliset panokset, vaikuttavuus, mittarit, onnistumisen arviointi)

- Toimintaohjelman yleistavoitteiden saavuttaminen toimintaohjelman aikana

- Arvioinnin johtopäätökset (toimintaohjelman tehokkuus ja vaikuttavuus, toimintaohjelman muutostarpeet, havaintoja seuraavaa toimintaohjelmaa varten)

(KA2017/892, Art. 21:4, KA2017/891, Art. 57)

Osittaiset maksut

Voitte hakea tuen osan maksamista, joka vastaa 1.1.–30.6. välisenä aikana aiheutuneita menoja. Hakekaa osittaista maksua 31.8. mennessä. Tukihakemukseen on liitettävä selvitys osittaisen maksun kohteena olevista toteutuneista toimenpiteistä ja niistä aiheutuneista kustannuksista. Tukien osia koskeviin hakemuksiin liittyvät maksut eivät saa yhteensä ylittää 80 prosenttia toimintaohjelman tuen alun perin hyväksytystä määrästä tai todellisista menoista riippuen siitä kumpi määrä on pienempi.

Loppuosaa tuesta haetaan 15. päivä helmikuuta mennessä.

(KA 2017/892, Art 12, Vna 667/2017, 8 §)

Ennakkomaksut

Voitte hakea ennakkomaksuna tuen osaa, joka vastaa hakemuksen jättökuukautta seuraavien kolmen tai neljän kuukauden kuluessa aiheutuvia menoja. Ennakkohakemukset on esitettävä tammikuussa, huhtikuussa, heinäkuussa ja lokakuussa kolmen kuukauden hakemusten osalta ja tammikuussa, toukokuussa ja syyskuussa neljän kuukauden hakemusten osalta. Minkään vuoden ennakkomaksut eivät saa yhteensä ylittää 80 prosenttia toimintaohjelmalle myönnettävän tuen alun perin hyväksytystä määrästä.

Ennakoiden maksamisen edellytyksenä on, että tuottajaorganisaatio asettaa 110 prosenttia kyseisestä ennakosta vastaavan vakuuden. Hyväksytyt vakuusmuodot ovat käteistalletus ja pankin antama takaus. Tuottajaorganisaation, joka hakee rahastotuen maksamista ennakkona, on liitettävä hakemukseensa selvitys toimintarahastoon kerätyistä maksuosuuksista ja todisteet siitä että aiemmat ennakkomaksut on tosiasiallisesti käytetty.

Tuen maksaminen

Ennen tuen maksua Ruokavirasto pyytää usein lisäselvityksiä tukihakemukseen. Ennen tuen maksamista tuottajaorganisaatio ja tukihakemuksen mukaiset menot mahdollisesti myös tarkastetaan paikan päällä Ruokaviraston markkinaosaston toimesta.

Hyväksytystä tuesta annetaan tukipäätös, jossa myös eritellään mahdollisesti hylätyt toimenpiteet ja niiden osat. Koko vuoden hakemusten osalta rahastotuki maksetaan viimeistään 15.10., ja osittaisen tuen osalta viimeistään 31.12.

Toimenpiteitä toteuttaessa ja tukea hakiessa on hyvä huomata, että haettu määrä ja Maaseutuviraston hyväksymä määrä eivät saisi poiketa toisistaan yli 3 prosenttia. Mikäli tuo prosenttimäärä ylittyy, joudutaan tukeen tekemään seuraamusluonteinen vähennys. Jos tuottajaorganisaatio on epävarma jonkin toimenpiteen tukikelpoisuudesta, on hyvä olla yhteydessä Ruokavirastoon jo ennen toimenpiteen toteuttamista. (KA 2017/892, Art.10, 27)

Siirtyvät ohjelmatoimet

Jos tuottajaorganisaationne ei ole voinut toteuttaa joitakin toimintaohjelmavuodelle esitettyjä toimia sellaisista syistä, joihin organisaatio ei itse ole voinut vaikuttaa, se voi hakea tukea näillekin toimille, jos ne pystytään toteuttamaan ohjelmavuotta seuraavana vuonna 30. päivä huhtikuuta mennessä. Teidän tulee toimittaa selvitys ja todisteet toimien kustannuksista viimeistään 30. päivä huhtikuuta ohjelmavuotta seuraavana vuonna.

Siirtyvät ohjelmatoimet ja niiden kustannukset merkitään tukihakemuksessa (Lnro 357) kohtaan 9. Siirtyvien toimien kustannukset on aiheellista merkitä hakemukseen tarkasti. Jos täysin tarkkaa euromääräistä summaa ei ole mahdollisuutta kirjata 15.2. mennessä toimitettavaan tukihakemukseen johtuen siitä, että toimenpiteitä on vielä siinä määrin kesken, on siirtyvien toimien kustannukset arvioitava niin tarkasti kuin suinkin mahdollista. Lopullisesti 30.4. mennessä esitettäviin kustannuksiin ei ole myöskään suotavaa lisätä kustannuseriä, joita ei ole esitetty siirtyvinä ohjelmatoimina 15.2. mennessä toimitetussa tukihakemuksessa.

(KA 2017/892 Art. 9)

Mikäli tukihakemukseen liittyviä laskuja tulee maksettavaksi seuraavana kalenterivuotena, ei niitä tarvitse merkitä siirtyviksi ohjelmatoimiksi, jos lasku maksetaan ennen varsinaisen tukihakemuksen palauttamista 15.2., siihen liittyvä kirjanpidollinen aineisto saadaan tuolloin toimitettua Ruokavirastoon ja toimi on toteutettu rahastotukivuoden aikana. Siirtyviin toimiin ilmoitetaan siis vain sellaiset toimintaohjelman osat, jotka toteutetaan tammi-huhtikuun välisenä aikana.

Valvonta

Ruokavirastolla on oikeus suorittaa ennakolta ilmoittamatta tuen myöntämiseen, maksamiseen ja käyttöön liittyviä tarkastuksia.

Tuen saaja on velvollinen korvauksetta esittämään tarkastuksia suorittavalle kaikki tarvittavat tili- ja muut asiakirjat, joilla tarkoitetaan myös automaattisen tietojenkäsittelyn avulla tai muulla tavalla luotua tai säilytettyä vastaavaa aineistoa sekä muutoinkin avustamaan tarkastuksessa. Tarkastuksia suorittavalla on oikeus valvontatehtävän edellyttämässä laajuudessa tarkastaa tuen saajan viljelmät, tuotanto- ja jalostuslaitokset, varastot, myynti- ja markkinointitilat sekä muut tuen myöntämisen ja maksamisen edellytyksenä olevat olot. Tarkastus voi koskea sekä tuen saajaa että tuen välittäjää. Tarkastusta ei kuitenkaan saa suorittaa kotirauhan piiriin kuuluvissa tiloissa.

Myös EU:n toimielimillä on oikeus tarkastaa tuottajaorganisaation toimintaohjelman hyväksymisen, rahoituksen ja täytäntöönpanon asianmukaisuus.

(KA 2017/892 Art. 27, MJL 999/2012 55§)

Lisäksi Tulli tekee Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 1306/2013 mukaisia jälkitarkastuksia.

6. Tukikelpoisia toimenpiteitä ja kustannuksia

Tämä on ohjeellinen luettelo toimenpiteistä ja kustannuksista, jotka ovat tukikelpoisia toimintaohjelmissa delegoidun asetuksen (EU) 2017/891 liitteen III mukaisesti. Luettelo sisältää paljon erilaisia mahdollisuuksia toimenpiteiksi, mutta tukikelpoisia toimenpiteitä voi olla muitakin kuin luettelossa mainitut. Tätä luetteloa on muokattu ja täydennetty Suomen kansallisen lainsäädännön ja kansallisen strategian perusteella.

Tukikelpoisia toimenpiteitä ja kustannuksia voivat olla:

1. Erityis- ja lisäkustannukset, jotka johtuvat seuraavista:

— toimenpiteet laadun parantamiseksi

— luonnonmukainen kasvinsuojeluaineisto (kuten feromonit ja saalistajat) riippumatta siitä, käytetäänkö sitä luonnonmukaisessa, integroidussa vai tavanomaisessa tuotannossa

— hyväksyttyjen toimintaohjelman ympäristötoimenpiteiden toteuttamisesta johtuvat erityis- ja lisäkustannukset - Suomessa hyväksyttävät ympäristötoimenpiteet ovat kansallisessa strategiassa

— luonnonmukainen, integroitu tai kokeellinen tuotanto, mukaan lukien luonnonmukaisiin siemeniin ja taimiin liittyvät erityiskustannukset

— täytäntöönpanoasetuksen (EU) N:o 543/2011 II osastossa tarkoitettujen vaatimusten, kasvien terveyttä koskevien sääntöjen ja jäämien enimmäistasojen noudattamisen varmistaminen.

Erityiskustannuksilla tarkoitetaan lisäkustannuksia, jotka lasketaan perinteisten kustannusten ja tosiasiallisesti aiheutuneiden kustannusten välisenä erotuksena, ja tulonmenetyksiä, jotka aiheutuvat jostakin toimesta, lukuun ottamatta lisätuloja ja kustannussäästöjä.

2. Toimintarahastojen ja -ohjelmien toteuttamiseen liittyvät hallinto- ja henkilöstökustannukset, joihin kuuluvat seuraavat:

a) toimintarahastoihin tai -ohjelmiin nimenomaisesti liittyvät yleiskustannukset, myös hallinto- ja henkilöstökustannukset, raportteihin ja arviointitutkimuksiin liittyvät kustannukset sekä kirjanpitoon ja tilienhoitoon liittyvät kustannukset. Yleiskustannukset katetaan enintään 180 000 euroon saakka kiinteämääräisellä kertasummalla, joka vastaa enintään kahta prosenttia hyväksytystä toimintarahastosta.

b) henkilöstökustannukset (myös palkkoihin liittyvät pakolliset maksut), jotka johtuvat toimenpiteistä, joiden tarkoituksena on:

— laadun parantaminen tai säilyttäminen tai ympäristön suojeleminen

— kaupan pitämisen tason parantaminen

Kyseisten toimenpiteiden täytäntöönpano vaatii erityisesti pätevää henkilöstöä. Jos tuottajaorganisaatio käyttää tällaisissa tapauksissa omaa henkilöstöään tai tuottajajäseniä, työhön käytetty aika on todistettava oikeaksi asiakirjoin. Maksatushakemuksen yhteydessä tulee toimittaa työntekijäkohtainen työaikakirjanpito sekä laskelma toimintaohjelmassa tehdystä työstä aiheutuneista henkilöstökustannuksista.

Tosiasiallisten henkilöstökustannusten vaihtoehtona on myös mahdollista hakea henkilöstökustannuksista vuosittaista kertasummaa. Kertasumma voi olla enintään 20 prosenttia toimintarahaston kokonaismäärästä. Kertasummavaihtoehdon on tarkoitus olla nimenomaan vaihtoehto, jolloin työaikakirjanpitoon perustuvia henkilöstökustannuksia ei haeta. Toimintaohjelmaesityksessä tulee kertoa, mihin toimenpiteisiin liittyviä henkilöstökustannuksia kertakorvaukseen suunnitellaan sisältyvän. Tukihakemuksen toimittamisen yhteydessä tulee kertoa tarkemmin, mihin toimintaohjelman toimenpiteisiin esitetyt henkilöstökustannukset liittyvät ja ketkä henkilökunnasta kyseisiä työtehtäviä ovat tehneet. Tässä tapauksessa tehdyistä töistä ei tarvitse esittää työaikakirjanpitoa. Selvitys kertasummaan sisältyvistä töistä on esitettävä kysyttäessä myös paikan päällä toteutettavassa tarkastuksessa tai muun valvonnan yhteydessä.

c) tuottajaorganisaatioiden sulautumisesta aiheutuvat oikeudelliset kustannukset ja hallintokustannukset sekä ylikansallisten tuottajaorganisaatioiden perustamisesta aiheutuvat oikeudelliset kustannukset ja hallintokustannukset; tuottajaorganisaatioiden tältä osin teettämät toteutettavuustutkimukset ja pyytämät ehdotukset.

3. Toimintaohjelmaan liittyvistä kokouksista ja koulutusohjelmista aiheutuvat kustannukset, myös tapauksen mukaan osallistujien päivärahat ja matka- ja majoituskulut Verohallinnon päätöksen mukaisen verovapaan korvauksen mukaisina.

4. Seuraavien menekinedistäminen:

— tuottajaorganisaation ja sen tytäryrityksen tuote-/tavaramerkit,

— yleisluonteiset menekinedistämistoimet ja laatumerkkien edistämistoimet,

— kustannukset, jotka liittyvät menekinedistämisviestien painamiseen ensimmäisen tai toisen luetelmakohdan mukaisiin pakkauksiin tai merkkeihin, sillä edellytyksellä, että tästä määrätään toimintaohjelmassa.

Maantieteelliset nimet sallitaan ainoastaan, jos

a) ne ovat Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 1151/2012 soveltamisalaan kuuluvia suojattuja alkuperänimityksiä tai suojattuja maantieteellisiä merkintöjä tai

b) ne ovat toissijaisia suhteessa pääasialliseen viestiin kaikissa niissä tapauksissa, joissa a-kohtaa ei sovelleta.

Yleisluonteisiin menekinedistämistoimiin ja laatumerkkien edistämistoimiin liittyvässä menekinedistämisaineistossa on oltava Euroopan unionin tunnus (ainoastaan, jos kyseessä on visuaalinen media), ja siihen on sisällyttävä seuraava maininta: ”Euroopan unionin tuella rahoitettu kampanja”. Tuottajaorganisaatiot ja tytäryritykset eivät saa käyttää tuote-/tavaramerkkiensä menekinedistämisessä Euroopan unionin tunnusta.

5. Rakentamattoman maan hankinta, jos hankinta on tarpeen toimintaohjelmaan kuuluvan investoinnin suorittamiseksi, edellyttäen että se maksaa vähemmän kuin 10 prosenttia kyseisen toimen tukikelpoisista kokonaismenoista; asianmukaisesti perustelluissa poikkeustapauksissa prosenttiosuus voi olla suurempi ympäristönsuojeluun liittyvien toimien osalta. Kiinteistöinvestoinneista ja uudisrakentamisesta aiheutuvat kustannukset ovat lähtökohtaisesti tukikelpoisia, kun investoinnit ovat perusteltuja. Tuottajaorganisaation jäsenen tilakohtainen maanhankinta tai tilakohtainen tuotantotilojen rakentaminen eivät ole tukikelpoisia toimenpiteitä.

6. Koneiden ja laitteiden hankinta, mukaan lukien käytetyt laitteet edellyttäen, ettei niitä ole hankittu unionin tai kansallisella tuella hankintaa edeltäneiden seitsemän vuoden aikana. Kone- ja laiteinvestoinnit ovat mahdollisia myös tilakohtaisina investointeina.

7. Sisäiseen kuljetukseen tarkoitettuihin kuljetusvälineisiin tehtävät investoinnit, jos tuottajaorganisaatio antaa asianomaiselle jäsenvaltiolle asianmukaiset todisteet siitä, että kuljetusvälinettä käytetään ainoastaan tuottajaorganisaation sisäiseen kuljetukseen ja kylmäkuljetus- tai säätöilmakuljetuslaitteeseen liittyviin ajoneuvojen lisälaitteisiin tehtävät investoinnit.

8. Leasing-vuokraus tavaran nettomarkkina-arvon rajoissa, mukaan lukien sellaisten käytettyjen laitteiden leasing-vuokraus, jotka eivät ole saaneet unionin tai kansallista tukea leasing-vuokrausta edeltäneiden seitsemän vuoden aikana.

9. Laitteiden tai muiden tavaroiden vuokraus hankinnan vaihtoehtona taloudellisesti perustelluissa tapauksissa.

10. Sijoitukset yritysten osakkuuksiin tai pääomaan, jos sijoituksella edistetään suoraan toimintaohjelman tavoitteiden saavuttamista.

Markkinahintojen toteutuminen: Hankintojen kilpailutus ja hintavertailut

Teidän tulee toteuttaa toimintaohjelmaan sisältyväksi suunnittelemistanne uusista hankinnoista ja investoinneista hankintakilpailutus esittämällä tarjouspyyntöjä palveluntarjoajille. Tarjouspyyntö tulee esittää vähintään kolmelle palveluntarjoajalle. Hankintamenettely tulee olla toteutettu hakiessanne toimintaohjelman tai sen muutosten hyväksyntää. Tarjouspyynnöt ja saadut tarjoukset tulee taltioida ja toimittaa Ruokavirastoon toimintaohjelman hyväksymishakemuksen liitemateriaalina. Vaihtoehtoisesti, jos toimintaohjelmaan sisältyväksi suunniteltu hankinta tähän soveltuu, teidän on mahdollista tehdä hintavertailu markkinoilla olevista vaihtoehdoista keräämällä hintatiedot muulla tavalla kuin tarjouspyyntöjä esittämällä. Hintavertailun tulee olla läpinäkyvä ja tarkastettavissa.

Tekemänne päätös kyseisestä hankinnasta tulee perustella kirjallisesti joko toimintaohjelmatekstiin tai erilliseen hankintapöytäkirjaan. Näillä hankintakäytännöillä pyritään varmistamaan, että toimintaohjelmaan sisältyvät kustannukset noudattavat vallitsevia markkinahintoja.

(KA 2017/892 Art. 3-4, 25; MJL 999/2012 19–20, 22§, komission ohje Ref. Ares(2020)1951138 - 06/04/2020)

7. Tukikelvottomat kustannukset

Tämä luettelo toimenpiteistä ja kustannuksista, jotka eivät ole tukikelpoisia toimintaohjelmissa delegoidun asetuksen (EU) 2017/891 liitteen II mukaisesti . Tätä luetteloa on muokattu tätä hakuopasta varten luettelon selventämiseksi:

1. Yleiset tuotantokustannukset ja erityisesti seuraavien kustannukset: sienirihmastot, siemenet ja ei-monivuotiset kasvit (ei edes varmennetut), kasvinsuojelutuotteet (mukaan lukien integroituun torjuntaan käytettävä materiaali), lannoitteet ja muut tuotantopanokset, keräys- ja kuljetuskustannukset (sisäiset ja ulkoiset), varastointikustannukset, pakkaamiskustannukset (mukaan lukien pakkausten käyttö ja käsittely), myös osana uusia prosesseja eikä toimintakustannukset (erityisesti sähkö, polttoaine ja huolto).

2. Hallinto- ja henkilöstökustannukset, lukuun ottamatta toimintarahastojen ja -ohjelmien toteuttamiseen liittyviä menoja.

3. Muut kuin kriisinehkäisyyn ja -hallintaan liittyvät tulo- tai hintalisät.

4. Muut kuin satovakuutustoimenpiteisiin liittyvät vakuutuskustannukset.

5. Ennen toimintaohjelman käynnistämistä toteutettuja toimia varten otettujen lainojen takaisinmaksu.

6. Rakentamattoman maan hankinta siltä osin kuin se ylittää 10 prosenttia kyseisen toimen tukikelpoisista kokonaismenoista.

7. Toimintaohjelmaan liittymättömistä kokouksista ja koulutusohjelmista aiheutuvat kustannukset.

8. Tuottajaorganisaation jäsenten unionin ulkopuolella tuottamiin määriin liittyvät toimet tai kustannukset.

9. Toimet, jotka voivat vääristää kilpailua tuottajaorganisaation muun taloudellisen toiminnan kannalta.

10. Investoinnit kuljetusvälineisiin, joita tuottajaorganisaatio käyttää kaupan pitämiseen tai jakeluun.

11. Vuokrattujen hyödykkeiden käyttökustannukset.

12. Leasing-sopimuksiin liittyvät menot (verot, korko, vakuutusmaksut jne.) ja käyttökustannukset.

13. Tässä luettelossa tukeen kelpaamattomiksi mainittuihin toimiin tai menoihin liittyvät alihankinta- tai ulkoistamissopimukset.

14. Arvonlisävero, paitsi jos sitä ei palauteta.

15. Kansalliset tai alueelliset verot tai veronluonteiset maksut.

16. Lainojen korot, paitsi jos suoritus tapahtuu muuna kuin takaisinmaksettavana suorana tukena.

17. Sijoitukset yritysten osakkuuksiin tai pääomaan, jos sijoitus on taloudellinen sijoitus.

18. Muiden osapuolten kuin tuottajaorganisaatioiden tai niiden tuottajajäsenten tai tytäryritysten aiheuttamat kustannukset.

19. Investoinnit tai samankaltaiset toimet, jotka toteutetaan muualla kuin tuottajaorganisaation tai niiden tuottajajäsenten tai tytäryritysten tiloilla ja/tai toimitiloissa.

20. Tuottajaorganisaation unionin ulkopuolelle ulkoistamat toimenpiteet.

8. Hyväksytyt tuotteet

Hyväksytyt hedelmä- ja vihannesalan tuotteet

Euroopan parlamentin ja neuvoston asetuksessa (EU) N:o 1308/2013 (sivut 162-163) on listattu hyväksytyt hedelmä- ja vihannesalan tuotteet CN-koodien perusteella seuraavasti:

0702 00 00 Tuoreet tai jäähdytetyt tomaatit

0703 Tuoreet tai jäähdytetyt kepa-, salotti-, valko- ja purjosipulit sekä muut Allium-sukuiset kasvikset

0704 Tuore tai jäähdytetty keräkaali, kukkakaali, kyssäkaali ja lehtikaali sekä niiden kaltainen Brassica-sukuinen syötävä kaali (parsakaali, ruusukaali, valko- ja punakaali)

0705 Tuoreet tai jäähdytetyt salaatit (Lactuca sativa), keräsalaatti sekä sikurit ja endiivit (Cichorium spp.), salaattisikuri eli suppusikuri (Cichorium intybus var. foliosum)

0706 Tuoreet tai jäähdytetyt porkkanat, nauriit, punajuuret, kaurajuuret, mukulasellerit, retiisit ja retikat sekä niiden kaltaiset syötävät juuret (käsittää lantut)

0707 00 Tuoreet tai jäähdytetyt kurkut ja pikkukurkut

0708 Tuoreet tai jäähdytetyt palkokasvit, myös silvityt (herneet, pavut)

ex 07 09 Muut tuoreet tai jäähdytetyt kasvikset

0709 20 00 Parsa

0709 30 00 Munakoiso

0709 40 00 Ruoti- eli lehtiselleri ja yrttiselleri eli leikkoselleri

0709 51 00 Agaricus-sukuiset sienet

0709 59 Muut sienet ja multasienet (tryffelit)

0709 60 10 Paprikat

0709 70 00 Pinaatti

0709 91 00 Latva-artisokat

0709 93 10 Kesäkurpitsat

0709 99 10 Salaattikasvit, muut kuin salaatit (Lactuca sativa) sekä sikurit ja endiivit (Cichorium spp.)

0709 99 20 Lehtijuurikkaat (mangoldit) ja kardonit

0709 99 40 Kaprikset

0709 99 60 Sokerimaissi

0709 99 90 Muut (mm. raparperi, tilli, sokerijuuri, persiljat ja kirvelit, rakuuna ja kyntelit, maustemeirami)

ei kuitenkaan alanimikkeiden 0709 60 91 , 0709 60 95, 0709 92 10 ja 0709 92 90 kasvikset ja ex 0709 60 99 Pimenta-sukuiset hedelmät

0714 20 Bataatit

ex 0714 90 90 maa-artisokat

ex 08 02 Muut tuoreet tai kuivatut pähkinät, myös kuorettomat, ei kuitenkaan alanimikkeen 0802 70 00 , 0802 80 00 areca- eli betelpähkinät ja koolapähkinät (colapähkinät)

0803 10 10 Tuoreet jauhobanaanit

0803 10 90 Kuivatut jauhobanaanit

0804 20 10 Tuoreet viikunat

0804 30 00 Ananakset

0804 40 00 Avokadot

0804 50 00 Guavat, mangot ja mangostanit

0805 Tuoreet tai kuivatut sitrushedelmät

0806 10 10 Tuoreet, syötäväksi tarkoitetut viinirypäleet

0807 Tuoreet melonit (myös vesimelonit) ja papaijat

0808 Tuoreet omenat, päärynät ja kvittenit

0809 Tuoreet aprikoosit, kirsikat, persikat (myös nektariinit), luumut ja oratuomenmarjat

0810 Muut tuoreet hedelmät (marjat)

0810 20 10 Vadelmat

0810 30 10 Mustaherukat

0810 30 30 Punaherukat

0810 40 10 Puolukat (Vaccinium vitis-idaea -lajin hedelmät)

0810 40 30 Mustikat (Vaccinium myrtillus -lajin hedelmät)

0810 90 75 Muut (mm. tyrnimarjat)

0813 50 31, 0813 50 39 Sekoitukset, jotka sisältävät yksinomaan nimikkeiden 0801 ja 0802 pähkinöitä

0910 20 Sahrami

ex 0910 99 Tuore tai jäähdytetty timjami

ex 1211 90 86 Tuore tai jäähdytetty basilika, sitruunamelissa, minttu, mäkimeirami (Origanum vulgare), rosmariini, salvia

1212 92 00 Johanneksenleipä

9. Yhteystiedot

Ruokavirasto

Markkinaosasto

PL 100,

00027 Ruokavirasto

Käyntiosoite: Alvar Aallon katu 5, Seinäjoki

Puhelin: 0295 30 0400 (vaihde)

Sähköposti: kirjaamo@ruokavirasto.fi

Tiedotus ja lomakkeet: www.ruokavirasto.fi

Yhteyshenkilöt löytyvät Ruokaviraston internetsivuilta kohdasta Tuottaja- ja toimialaorganisaatiot

Säädökset

Euroopan parlamentin ja neuvoston asetus (EU) N:o 1308/2013, annettu 17 päivänä joulukuuta 2013, maataloustuotteiden yhteisestä markkinajärjestelystä. Koonnos.

Komission delegoitu asetus (EU) 2016/232 Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 1308/2013 täydentämisestä tuottajayhteistyön tiettyjen näkökohtien osalta.

Komission delegoitu asetus (EU) 2017/891 Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 1308/2013 täydentämisestä hedelmä- ja vihannesalan ja hedelmä- ja vihannesjalostealan osalta.

Komission täytäntöönpanoasetus (EU) 2017/892 Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 1308/2013 soveltamissäännöistä hedelmä- ja vihannesalan ja hedelmä- ja vihannesjalostealan osalta.

Laki (999/2012) maataloustuotteiden markkinajärjestelystä, muutoksineen.

Valtioneuvoston asetus (667/2017) hedelmä- ja vihannesalan tuottajaorganisaatiotuesta.

Valtioneuvoston asetus (668/2017) tuottajaorganisaatioista.

Korkolaki (633/1982)